자녀에게 큰 선물을 할 수 있는 사람은 많지 않습니다… 자산이 어느 정도 있는 분들만 이 글을 읽어보시기 바랍니다… (월 보험료는 경제 상황에 따라 다릅니다!) 약 5억 원 정도를 제 아이에게 선물할 예정입니다. 2004년생 딸… .성인 자녀에게 5억원을 증여하면 각종 공제를 받아 약 7760만원의 증여세를 내야 한다(10년 이내에 증여가 없을 경우)… 안타깝네요… .7760만원 세금을 내야하는데… 하지만 중도인출 기능이 있는 7년 보험료 종신납부 플랜을 이용하시면 이 세금을 절약할 수 있습니다… 84개월(7년)까지 5억원이면 월 595만원 정도.. 계약자 : 부모 피보험자 : 20세 딸(041113) 7년 지급, 월 5,952,510원 청약보험 증정 계약자 변경입니다… 이때 선물금액은 Max{지급금액 또는 해약환급}으로 설정됩니다… 부티목 프리미엄 생명보험은 7년 납입기간 종료 후 탈퇴가 가능합니다. 증여세는 수증인이 내야하는데… 그래서 7년 납부기간이 끝나자마자 계약자가 아이로 바뀌고, 돈의 주인이 된 아이가 미리 인출해서 증여를 하게 된다. 세금… 7년납부이기 때문에 7년, 8년, 9년, 10년 후에 계약을 바꾸는 방법은 4가지가 있습니다. 하나씩 다 해봤는데… 7년이 지나 계약변경시 선물금액은 Max{지급금액 or 해약환급}이고, 결제 종료시 아직 환불율이 100%가 아닙니다. 즉, 지불한 돈이 선물가치가 됩니다. 증여세는 7760만원이다. 7년 뒤에는 계약을 바꾸고 7760만원을 조기 인출해 증여세를 납부한다. 7년 동안 낸 5억 원이 3년이 지나면 5억 3,008만 원이 되는데… 세금을 내고도 실제로는 더 커졌죠?

2. 8년 후 계약자가 바뀌더라도 증여가액은 Max{지급금액 또는 해지환급금}이며, 환급금액이 지급금액보다 많아 증여세가 8,018만원이 됩니다. 8년 후 계약자가 바뀌고 증여세 납부를 위해 8,018만원을 조기 인출2. 7년 동안 납부한 5억원이 1년이 지나면 5억 3,024만원이 되는데… 세금은 더 많아졌지만, 남은 환급액도 더 많아졌죠?

.png?type=w800 "상속과 증여의 차이 상속재산분할심판청구 성남상속변호사")

3. 9년 후 계약자가 바뀌더라도 증여가액은 Max{지급금액 또는 해지환급금}이며, 환급금액이 지급금액보다 많아 증여세가 8,326만원입니다. 9년 뒤 계약자가 바뀌고 증여세 납부 위해 8,326만원 조기 인출1 1년 뒤 7년간 납부한 5억 원이 5억 2,997만원… 8년 뒤에 계약을 바꿨을 때보다 환불 금액이 조금 줄었어요. 그래도 증여세를 내고 남은 돈이니까 참 좋습니다.

4. 10년이 지나 계약자가 바뀌더라도 증여가액은 Max{지불한 금액 또는 해지환급금}이며, 환급금액이 지급한 금액보다 훨씬 크기 때문에 증여세가 1억 672만원이 됩니다. 7년 이후에는 환급액이 커지기 때문에 증여세가 커집니다.) .계약 변경 후 1억672만원을 조기 인출하고 증여세를 납부합니다. 7년간 납부한 5억 원이 증여세를 내고 나면 5억 1,002만 원이 된다니… 너무 멋지죠?

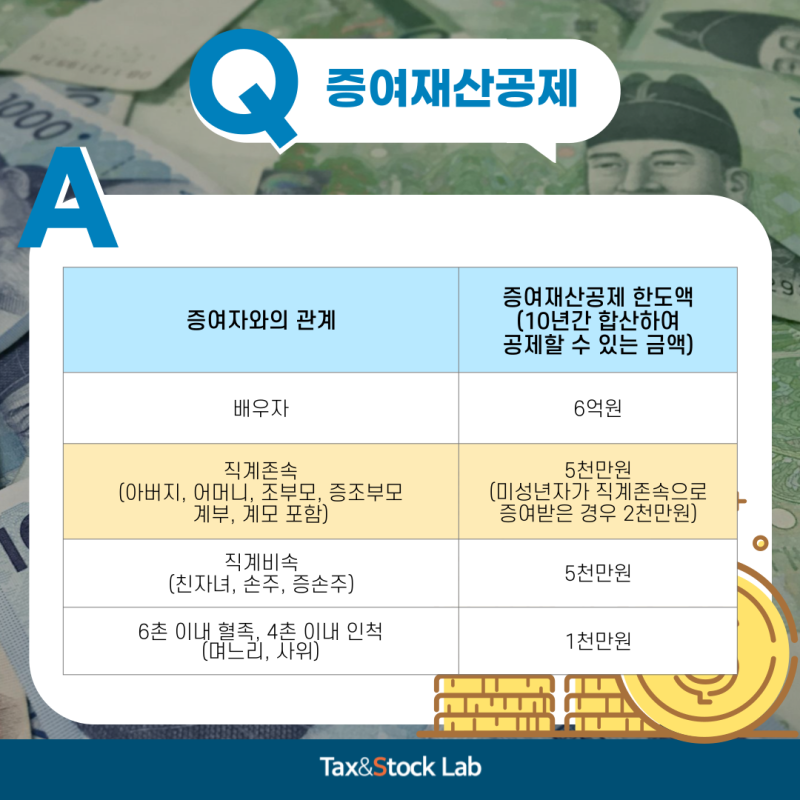

환급율이 높아질수록 조기인출 기능을 활용하는데… 10년 후에 하는 것이 가장 안정적인 방법이라고 합니다. 여기에 아이가 결혼하면 1억5천만원이 공제되는데… 이를 활용하려면 11년, 12년, 13년.. 나중에 하는 것이 좋습니다(그때 결정하세요). 자산이 있는 분들은 자녀에게 이렇게 선물을 주네요… ★현금이체, 자녀에게 고액 증여 –> Premium Life Life 지원 (결제 완료 후 출금 가능) 일시금 –> 하나로전신생활 (지불방식) 신용카드, 환불율 높음) 언제든지 문의주세요 이영용 상무 010-6366-3636